Сличительная ведомость результатов инвентаризации тмц образец. Что такое сличительная ведомость инвентаризации тмц

Было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения. Сличительная ведомость результатов инвентаризации ТМЦ - обязательный документ в случае пересортицы , когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере. Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 - скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Сличительная ведомость: скачать бланк

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Правила оформленияБланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

Страница 1В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» - код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее - дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости - в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

Страница 2Графа 1 - порядковый номер товарно-материальной ценности.

Графа 2 - полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 - номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 - код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 - наименование единицы измерения товара.

Графа 6 - инвентарный номер.

Графа 7 - номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 - количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 - уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 3Графы 18-23 - результаты зачета по пересортице.

Графы 24-26 - количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 - окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Провидение проверки в виде инвентаризации может быть обосновано разными причинами. Главное в самой процедуре не только уметь считать количество номенклатур и заносить их в документы, но и еще правильно составлять итоги провидения ревизии. И одним из таких документов является сличительная ведомость результатов инвентаризации, форма которой имеет установленный формат и должна составляться в соответствие с методическими рекомендациями РФ. И далее именно о том, для чего такой документ нужен и как его составлять.

Любая инвентаризация должна не только проводиться, но и еще к ней необходимо готовиться, а также фиксировать результаты с помощью необходимых документов. Правильный документооборот – это один из главных залогов успешной инвентаризации.

Так проверку нельзя начать без составления и подписания приказа о инвентаризации, а также постановления руководителя о назначение инвентаризационной комиссии.

Непосредственную процедуру обязательно нужно сопровождать описями, а итоги в случае выявления нарушений оформлять соответствующими документами – сличительной ведомостью. Форма инв 19 бланк скачать можно здесь.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

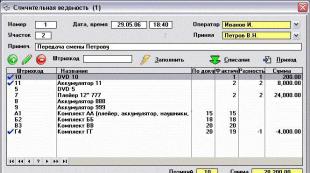

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер | Товарно-материальные ценности | Единица

измерения |

Номер | Результаты инвентаризации |

||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) |

(номенк- латурный номер) |

код по ОКЕИ |

наимено- вание |

инвен- тарный |

(докумен- та о регистра- ции) |

коли- чество |

сумма, руб. коп |

коли- чество |

сумма, руб. коп |

|

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 скачать бланк и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость. Он также в состоянии объяснить важность составления этого документа.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Правильность оформления

Еще в 1998 году Госкомстат России издал постановление № 88, в котором после внесения некоторых изменений утвердил несколько унифицированных форм. Они должны были облегчить процесс ведения первичного учета и повысить контроль производства на каждом его этапе. В этом документе форма сличительной ведомости представлена двумя разными видами:

- ИНВ-18. Она составляется по конечным результатам предварительно проведенной инвентаризации основных средств данного предприятия и имеющихся у него нематериальных активов.

- ИНВ-19. По ней ведется сравнительный учет всех товарно-материальных ценностей.

Порядок формирования обеих форм практически одинаковый. Сначала ответственный работник в присутствии специально созданной для этого комиссии проводит инвентаризацию. Потом ее результаты сверяются с теми данными, которые имеются на данный момент в бухгалтерии. В результате формируется новый документ.

Он содержит в себе подробное описание всех выявленных несоответствий. Причем каждая позиция расписывается подробно с указанием причины расхождения. Формы составляются сразу в 2 экземплярах. Один, как правило, остается у бухгалтера, а второй забирает материально-ответственное лицо.

Проведение проверки основных средств

Инвентаризации на предприятиях должны проводиться постоянно. Это дает возможность следить за состоянием каждого показателя и быть в курсе реального положения дел. Для проведения проверки основных средств и нематериальных активов используются утвержденные тем же постановлением формы № ИНВ-1 и № ИНВ-1а соответственно. После окончания работы оформляется сличительная ведомость. Образец представляет собой бланк, размещенный на стандартных листах формата А4.

На первой странице указываются все данные о предприятии:

- название данной организации и того структурного подразделения, где проходит проверка;

- коды (ОКУД и ОКПО), а также вид его деятельности.

Далее отмечается основание проведения данного мероприятия (распоряжение или приказ) с указанием его номера и даты. Здесь же фиксируется начало и окончание работ. После этого следует название, дата и номер самого документа. Под ним указывается, по состоянию на какое число проводится проверка, а также материально ответственное лицо (Ф. И. О. и должность). После этого идет таблица, которая размещается с обеих сторон ведомости. Она включает в себя одиннадцать граф, которые полностью описывают каждую проверяемую позицию объекта. На каждой странице подбивается результат инвентаризации путем расчета выявленных излишков и недостатков. Ведомость подписывается обоими сотрудниками, каждый из которых берет себе по одному экземпляру составленного бланка.

Проверка наличия материалов

Аналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

- ИНВ-3, где видно общее наличие ТМЦ.

- ИНВ-4, которая показывает отгруженные материалы.

- ИНВ-5 фиксирует ценности, принятые на ответственное хранение.

Суммируя все полученные данные, формируется ведомость по форме ИНВ-19.

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

- С 1 по 7 графы содержат его описание (наименование, коды, единицу измерения, инвентарный номер и данные технического паспорта).

- В графах с 8 по 11 содержится информация о недостатках и излишках в количественном и денежном выражении.

- С 12 по 23 графы показывают результат регулирования отклонений и данные о пересортице.

- С 24 по 32 графы фиксируются окончательные недостатки и излишки по проверяемым материалам.

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.

Организации любого типа должны проводить процедуру инвентаризации на регулярной основе для того, чтобы следить за наличием и состоянием ТМЦ, основных средств и НМА (нематериальных активов). В тех случаях, когда проверка выявляет наличие несоответствия в ходе проведенных мероприятий, установить несовпадение помогает сличительная ведомость .

Необходимость

Уполномоченное лицо, прежде чем составлять такой документ, должно очень внимательно проверить

все данные и расчеты, которые были собраны и высчитаны, после чего созванная комиссия подводит итоги и завершает процесс инвентаризации.

Уполномоченное лицо, прежде чем составлять такой документ, должно очень внимательно проверить

все данные и расчеты, которые были собраны и высчитаны, после чего созванная комиссия подводит итоги и завершает процесс инвентаризации.

Ведомость такого характера нужна для того, чтобы выявить и отобразить те несовпадения, которые существуют между бухгалтерскими документами, отчетностью и реальным состоянием имущества предприятия (наличие, отсутствие ресурсов и т.д.).

Даже небольшие различия в составе ТМЦ или ОС подлежат отображению в сличительном акте в обязательном порядке. В качестве пояснения составляют специальные справки бухгалтерского характера, в которых говорится о причинах возникновения нестыковки, потому что это важно для проведения процедуры по списанию этих объектов.

Причины :

- Хищение в незначительных и значительных размерах.

- Недостача материально-производственных запасов, оборудования или товаров.

- Потери, понесенные из-за возникновения ЧП или бедствия стихийного характера.

- Ущерб, нанесенный имуществу лицами, ответственными за их эксплуатацию.

Не все должностные лица обладают знаниями для заполнения ведомости, которые устанавливаются соответственными требованиями. Однако, следует помнить об основных факторах :

- Разнице, которая была выявлена в суммах в ходе проверки.

- , которая появилась в ТМЦ.

Пересортица – это ошибка при классификации товара или материала, по причине которой он был отнесен к неверной группе.

После того как сличительная ведомость будет составлена, необходимо все убытки списать в пределах, предусмотренных учетной политикой организации. Если в ходе проверки была выявлена а или обнаружен излишек, то их отображают в ведомости, так как они указывались и рассчитывались в бухгалтерской отчетности.

Организация может использовать единые регистры

, в которых параметры проведенной инвентаризации и данные из сличительной ведомости объединены. Это происходит тогда, когда объекты процедуры не принадлежат по праву собственности предприятию, но отображаются в БУ.

Организация может использовать единые регистры

, в которых параметры проведенной инвентаризации и данные из сличительной ведомости объединены. Это происходит тогда, когда объекты процедуры не принадлежат по праву собственности предприятию, но отображаются в БУ.

Такими объектами могут стать:

- Вещи ценного характера, которые были переданы на хранение.

- Ценности, находящиеся в аренде.

- , товары, которые были отданы предприятию на переработки и использование.

В процессе инвентаризации происходит составление справочного документа для передачи его владельцам имущества.

Для грамотного составления сличительной ведомости ответственное лицо, уполномоченное ее составлять, должно иметь представление об основной терминологии процесса.

Основные понятия :

- Инвентаризация – проверка и учет находящегося в пользовании организации имущества и финансовых обязательств.

- Имуществом компании называется то, что находится в собственности фирмы, не зависимо от участия в производственном процессе или хозяйственной жизни.

- Основные средства – это имущество, непосредственно задействованное в производственном процессе, направленное на выпуск ценных товаров и приносящее организации экономическую выгоду. На законодательном уровне закреплена обязанность фирм проверять состояние ОС путем проведения регулярных, прописанных учетной политикой проверок.

- Активы нематериального типа – права на интеллектуальную собственность, на которую имеется лицензия, а также права и достижения на какое-либо изобретение или открытие. Также сюда относятся вложения денежного характера – инвестиции. Проверка НМА закреплена законодательством РФ и является обязательной.

- ТМЦ – имущество предприятия, целью эксплуатации которого становится получение прибыли.

- Расчеты с контрагентами – отчисления любого типа.

- Резервы, которые появятся в связи с предстоящими расходами предприятия – это определенная сумма денежных средств, которая представляет собой резервный фонд в случаях, когда это станет необходимо.

Цели заполнения и составления сличительной ведомости :

- Она не позволит допустить ошибок при проведении процедуры и других ресурсов предприятия.

- Это отличный способ собрать точные сведения и систематизировать имеющуюся информацию об ОС и другой собственности, которые принадлежат организации.

Основываясь на полученных данных, фирма может разработать стратегический план по совершенствованию системы хозяйствования, производства и экономической политики. Полученные в ходе проверок данные могут использоваться не только во внутренних делах предприятия и камеральных проверках, но и для предоставления с целью ознакомления инвесторам и учредителям.

При помощи сличительной ведомости получают максимально достоверные и наиболее точные сведения о финансовом состоянии организации.

Составление документации об инвентаризации регулируется законодательными актами РФ. Наиболее важным из них является Приказ Минфина РФ №49 от 13.06.1995. Он состоит из:

- Основных положений и понятий.

- Правил, которыми нужно руководствоваться при проведении процедуры.

- Свода правил для осуществления инвентаризации некоторых отдельных типов деятельности организации или при оценке имущества (ОС, НМА и материальных активов, сельскохозяйственного назначения, животные и т.д.).

- Последовательность заполнения сличительной ведомости.

- Как правильно выполнять инвентаризационную процедуру и корректно заполнить всю документацию.

В состав акта входит обширный список приложений , который необходимо знать. Список:

- требования к формату составления ;

- порядок заполнения книги регулирования о соблюдении приказов, касающихся проведения инвентаризации;

- утверждается форма бланка акта ведомости;

- сведения о содержании книги контроля;

- ведомость, заполненная сведениями, полученными в результате проведения процедуры;

- процесс проведения оценки и учета ОС;

- опись ТМЦ;

- порядок составления акта об учете уже отгруженных товаров;

- механизм проверки состояния ценного имущества, которое было передано в организацию на хранение временного характера;

- правила составления отчета о товарах, которые находятся в пути;

- форма предоставления отчетности об осуществляемых, но еще не оконченных работах;

- формирование акта, в котором указывается информация о предстоящих расходах;

- акт о пересчете денежных средств предприятия;

- документ об учете и описи ценных бумаг;

- ведомость расчетов с покупателями и клиентами;

- определение сличительной стоимости, высчитанной на основе данных и ценностей материального характера.

Ведомость подлежит заполнению в двух экземплярах – один отдается материально-ответственному лицу (МО), другой предназначается для бухгалтерии. Заполнением и формированием документа занимается бухгалтер.

Страница 1

- В строке «Организация» прописывается полное наименование фирмы, где проводится проверка.

- В следующей указывается название отдела, где проходит процедура.

- Правая часть страницы содержит сведения о форме ОКУД, ОКПО, а также в графе с названием «Вид деятельности» проставляется код, установленный для соответствующего типа отрасли народного хозяйства – ОКОНХ (он присваивается Госкомстатом РФ). Затем стоит прописать дату и порядковый номер документа, который регламентирует причину, из-за которой проводится инвентаризация. Далее вписывается дата начала и дата окончания проверки. Если фирма придерживается системы кодирования, то заполняется строка «Код операции».

- В соответствующих строках необходимо отобразить номер, присвоенный сличительной ведомости, и дату формирования.

- В нижней части бланка указывается дата проведения переучета и подпись МО лица или нескольких уполномоченных сотрудников с полной расшифровкой ФИО.

Страница 2

Графа 1 – Присвоенный порядковый номер ТМЦ.

Графа 2 – Полная информация о назначении и названии ТМЦ, краткая характеристика свойств и возможностей.

Графа 3 – Номер по номенклатуре, назначенный товару в фирме.

Графа 4 – код, который соответствует единице измерения товара в классификаторе ОКЕИ.

Графа 5 – Название меры измерения ТМЦ.

Графа 6 – Номер, назначенный в ходе инвентаризации.

Графа 7 – Если у ТМЦ есть паспорт, то сюда вписывается его порядковый номер.

Графа 8-11 – количество и цена излишков и недостачи товаров.

Графа 12-17 – пояснения, касающиеся объяснения причин появления излишков и недостачи.

Страница 3

Графа 18-23 – итоговые результаты, выявленные в процессе переучета пересортицы.

Графа 27-32 – окончательные результаты об объемах недостачи – в количественном и денежном выражении. Столбцы повторяются попарно, для заполнения в случае определения виновных лиц (не больше 3 человек).

Пустые, незаполненные графы следует отчеркнуть. Сличительная ведомость заверяется подписью главного бухгалтера и после тщательного прочтения – материально-ответственным лицом.

ИНВ-18 и ИНВ-19

Ведомость ИНВ-18 – это документ сличительного типа, которая составляется при проведении инвентаризационных мероприятий ОС и . Она предназначена для отображения состояния основных средств и нематериальных активов. В ней указываются данные о проведенной процедуре переучета и выявленном количестве и сумме излишков или недостач.

Ведомость ИНВ-19 – это акт, выписывающийся при проведении проверки состояния ТМЦ. Он нужен для составления реальной картины о наличии и состоянии ТМЦ. В нем фиксируются отличия в результатах проведенного переучета и информации, содержащейся в документах бухгалтерии. Заполнять ведомости можно при помощи компьютерных технологий или ручным способом.

В соответствии со статьей 9 №402-ФЗ от 06.12.2011., использование унифицированных форм не является обязательным условием – организация вправе сама составить бланк и даже добавить аналитических аспектов. Стандарт составленной и утвержденной сличительной ведомости можно использовать применительно ко всей фирме либо позволить каждому подразделению разработать свой образец – с учетом особенностей отделов.

Пример оборотно-сальдовой ведомости представлен в данном видео.

Сличительная ведомость - это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты инвентаризации подлежат документальному оформлению. О сличительной ведомости и пойдет речь в нашей статье.

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132 .

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям - опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое - то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете" сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28.06.2010 N 63н.

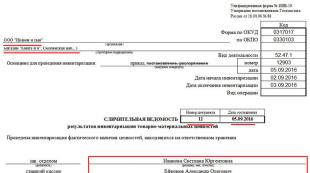

Образец сличительной ведомости результатов инвентаризации основных средств

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец сличительной ведомости результатов инвентаризации ТМЦ

При инвентаризации установлено следующее (2-я страница формы ИНВ-19):