Образец заполнения сличительной ведомости инв 19. Что такое сличительная ведомость инвентаризации тмц

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

ФАЙЛЫ

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение полей формы ИНВ-19

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет. Вот почему важно хранить заполненные формуляры.

Если результаты инвентаризации расходятся с данными, отраженными в учетных документах, необходимо составить так называемую сличительную ведомость. Обычно используется специальная форма ИНВ-19, которая достаточно удобна и проста. Бланк и готовый пример оформления документа, особенности, на которые важно обратить внимание – обо всем этом прямо сейчас.

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику).

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля. Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий , в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек. Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

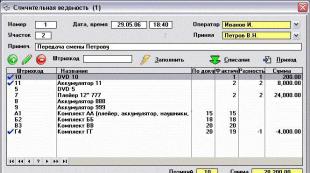

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Цель любой инвентаризации - установление фактического состояния имущества и проверка соответствия этого состояния отраженным в учете данным. При установлении каких-либо расхождений как в сторону увеличения ТМЦ (неучтенные излишки), так и в сторону уменьшения (недостача), по правилам инвентаризации оформляется сличительная ведомость результатов инвентаризации ТМЦ. Образец такой ведомости, а также официально установленную форму вы можете найти ниже.

Как оформляются результаты инвентаризации ТМЦ

Инвентаризация ТМЦ может быть обязательной и инициативной. Случаи обязательной инвентаризации установлены правилами проведения инвентаризаций. Каждая компания должна ее провести как минимум раз в год перед составлением годовой отчетности. Есть и другие случаи, когда инвентаризацию проводить обязательно. Например, в случае выявления хищения ТМЦ или утраты их при пожаре. Инвентаризацию ТМЦ компании проводят и в добровольном порядке (по собственной инициативе).

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии.

В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества. Часто для этого применяют унифицированные формы:

- ИНВ-3 - инвентаризационная опись ТМЦ;

- ИНВ-4 - акт инвентаризации ТМЦ отгруженных;

- ИНВ-5 - инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ИНВ-6 - акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19.

Бланк формы ИНВ-19

Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98 . Однако следует отметить, что они не являются обязательными для применения. Компания может разработать и ввести в производственные процессы свои собственные формы документов.

ИНВ-19 : образец заполнения

В официальную форму ИНВ-19 включены сведения о:

- компании (наименовании фирмы, проверяемом структурном подразделении и т.д.);

- инвентаризации (документе, на основании которого она проводится, сроках ее проведения);

- сотрудниках компании, материально ответственных за сохранность ТМЦ;

- выявленных излишках, недостачах (указываются наименование и характеристики ТМЦ, по которым установлены расхождения, их номер, количество и сумма);

- пересортице, если она проведена;

- окончательных излишках и недостачах (ниже расскажем о заполнении этих граф подробнее) с отнесением их на материально ответственных работников.

Ниже мы приведем пример заполнения ИНВ-19 для случаев, когда в результате инвентаризации выявлены расхождения с данными учета, но пересортица не проводилась. В таком случае графы 18 - 23 не заполняются.

Если были выявлены излишки, которые не зачтены по пересортице, то нужно заполнить столбцы 24 - 26 (окончательные излишки).

В отношении граф 27 - 32 (окончательные недостачи) можно заметить, что в форме ИНВ-19 столбцы 27, 29, 31 (количество) и 28, 30, 32 (сумма) повторяют друг друга. Это сделано для того, чтобы отнести выявленные недостачи на сотрудников, за них отвечающих. Таким образом, в официальной форме сличительной ведомости можно указать недостачи по трем материально ответственным сотрудникам. При необходимости компания может утвердить собственную форму, увеличив количество указанных столбцов.

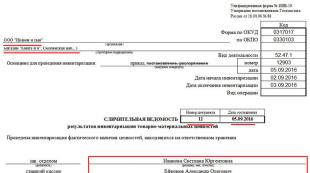

Образец заполнения формы ИНВ-19

Если при проведении проверки были зафиксированы несоответствия между данными, полученными в результате инвентаризации и теми данными, что были предоставлены в качестве учетных, готовят сличительную ведомость, в которой фиксируются результаты инвентаризации по форме ИНВ-18 .

В любой организации регулярно проходит проверка состояния и реального наличия имущества. Инвентаризацию осуществляется комиссия, члены которой утверждаются официальным руководством компании, данные о которой зафиксированы в соответствующем приказе (). Во время проведения проверки состояния имущества предприятия по факту, оформляется инвентаризационная опись ().

При инспектировании нематериальных активов необходимо заполнить .

После внесения всех фактических данных их сверяют с приведенными ранее учетными данными, предоставленными бухгалтерией. Вскрываются имеющиеся излишки и недостача. Вся эта информация должна быть зафиксирована в форме ИНВ-18 (сличительная ведомость). А товарно-материальные ценности – в форме ИНВ-19. Основные средства и нематериальные активы вносятся в общую форму ИНВ-18.

Сличительная ведомость результатов инвентаризации

- Документ включает две страницы.

- На главной странице указываются следующие данные:

– название организации;

– название подразделения (если инвентаризация имела место в каком-то определенном подразделении);

- Инвентаризация проводится на основании подготовленного по форме ИНВ-22 приказа. На главной странице должна иметься информация о дате приказа и его номер. Кроме этого вносится еще и информация о начале и завершении проверки. Ее необходимо выписать из приказа.

- На сличительной ведомости проставляется дата и присвоенный номер.

- Затем прописывается информация о дне, в который сводились итоговые данные по проведенной инвентаризации.

- Фиксируется ФИО того, кто выступает материально-ответственным лицом за подвергшееся проверке имущество.

- В таблицу вносятся данные о позициях, по которым есть несовпадения. Под отдельный тип объекта основных средств или имеющихся нематериальных активов выделяется отдельная строка в таблице (в ней 11 граф). Каждая из граф отводится под конкретную информацию.

– Графа 1 – порядковый номер;

– Графа 2 – название и краткая информация об объекте НМА или ОС;

– Графа 3 – в случае, если имущество, по которому выявлено несоответствие, взято у кого-то в аренду, то в эту графу вносятся данные об арендодателе (наименование и сроки);

– Графы 4,5,6 – номера объекта инвентаризации (паспортный номер, инвентаризационный и заводской);

– Графы 8,9 – графы, предназначенные для фиксации излишков (количество и стоимость);

– Графы 10 и 11 – эти графы для внесения информации о недостаче (наименование, стоимость и количество).

- Ниже в строке «итого» выводятся итоговые данные, общее число выявленных позиций (излишки и недостача), а также общая стоимость.

- Ответственным за заполнение сличительной ведомости назначается работник бухгалтерии. Он вносит данные в этот документ из формы ИНВ-1 (инвентаризационная опись), которая должна быть передана в бухгалтерию членами комиссии после завершения проверки.

- После проверки всех сведений в описи и заполнении сличительной ведомости бухгалтер визирует ведомость своей подписью.

- Кроме бухгалтера на бланке ведомости свою подпись должен оставить и работник, считающийся материально-ответственным лицом, подтверждая свое согласие с показаниями, зафиксированными в форме ИНВ-18. Если таких работников больше одного, то свою подпись в документе должны поставить все.

- Последний документ, в который вносятся данные, это ведомость учета результатов (форма ИНВ-26), в ней фиксируются окончательные показатели.